À rebours des discours occidentaux anti énergies fossiles, l’Asie et la Chine poursuivent leur investissement massif dans le charbon, à une échelle plusieurs fois supérieure aux efforts de réduction d’émissions de CO2 de l’Union européenne.

En 2022, les émissions globales de CO2 ont atteint 37,2 gigatonnes. Une grosse partie, 15,2 Gt, provient de la combustion du charbon, dont environ 11 Gt (30% du total) pour produire de l’électricité. Toute personne sensée conviendra donc que pour faire baisser les émissions de CO2, le remplacement des centrales à charbon par d’autres énergies moins émettrices est la première des pistes à suivre. Cela peut-il se produire dans les 30 prochaines années ? La réponse est non.

Le charbon en forte expansion en Asie

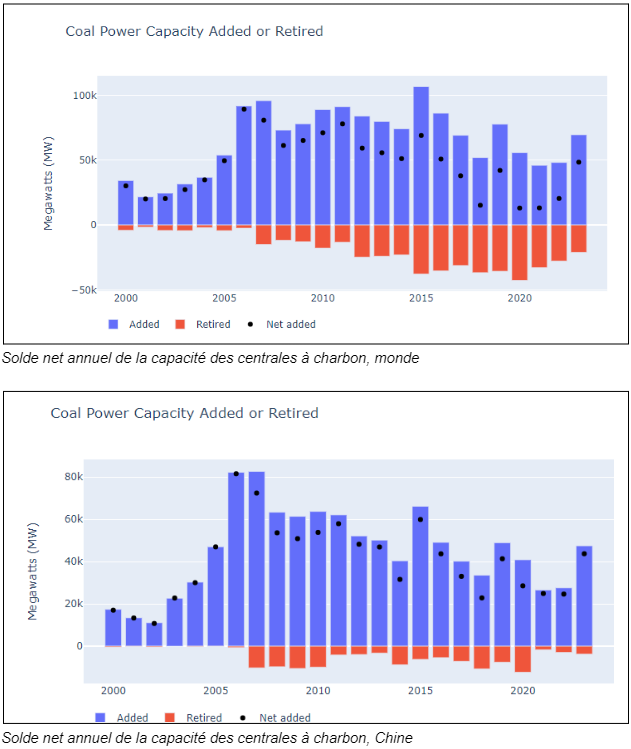

L’ONG Global Energy Monitor recense dans le monde 6580 tranches de centrales à charbon en service, dont plus des trois quarts (77%) se situent en Asie et près de la moitié en Chine (48%).

La carte des 381 nouvelles unités en construction fait apparaître une encore plus large prépondérance de l’Asie (96%), la Chine en particulier (64%).

Quant aux unités à divers stades préalables de construction, au nombre de 675, là encore, 87% sont en Asie et 64% en Chine.

Qui dit centrales dit combustible. La Chine exploite 46% des mines de charbon dans le monde (1498 sur 3232), et projette d’en ouvrir 232 supplémentaires, contre 113 nouvelles mines en l’Inde, 49 en Afrique et 45 en Australie.

Dans le monde et plus encore en Chine, ces nouvelles centrales à charbon constituent bien une augmentation nette de la capacité de production, et non un simple renouvellement de tranches arrivées en fin de vie (source).

De fait, 67% des centrales à charbon dans le monde ont moins de 20 ans (86% en Chine) Elles émettront donc encore pendant encore 3 à 5 décennies. Dans ce contexte, la promesse de la Chine d’atteindre le niveau d’émissions « net zéro » en 2060 est une plaisanterie qui ne doit pas nous leurrer.

Le nucléaire et les renouvelables restent encore très loin du charbon

La Chine va certes déployer 24 GW de nouvelles capacités nucléaires d’ici 2030 (source IREF). Mais cela reste faible en comparaison des 407 GW de nouvelles centrales à charbon soit en construction, soit à divers stades d’autorisation. Quant à l’éolien ou au solaire, même si l’empire du Milieu affiche des chiffres de croissance impressionnants en termes de capacité installée (940 GW au total, dont près de 290 ajoutés en 2023), leur contribution au mix électrique global reste modeste à cause du facteur de charge naturellement limité de ces modes de production.

Bref, en Chine et dans toute l’Asie, et sans doute demain en Afrique, le charbon sera le premier vecteur de croissance de la production électrique, bien avant le nucléaire ou les renouvelables. La raison en est simple : malgré le coût du combustible, le charbon est de loin l’énergie la moins chère en investissement, et il nécessite bien moins de ressources humaines de haut niveau pour sa conception et sa maintenance que le nucléaire. De surcroît, malgré ses progrès récents, le nucléaire est une énergie dite “intensive en capital”, qui de ce fait, doit avoir un fonctionnement à facteur de charge élevé pour être rentable. Le nucléaire est donc parfait pour assurer la demande dite “de base” d’un réseau électrique, mais il est aujourd’hui bien moins adapté que le gaz, et dans une moindre mesure que le charbon, à ce que l’on appelle le “suivi de charge”, ou au lissage des a-coups de production des renouvelables.

La stratégie de réduction des émissions de l’UE double peine !

Les futures centrales à charbon en construction ou en étude pour la seule Chine émettront, lorsqu’elles seront mises en service, environ 2 Gt annuelles de CO2. Or, aujourd’hui, l’UE émet annuellement 2.8 Gt de CO2, tous secteurs confondus. Si, comme le veut l’UE de façon totalement irréaliste, ces émissions baissent de 2 Gt en 2040, ce résultat sera compensé par la hausse des émissions liées aux seules centrales à charbon chinoises actuellement en construction ou en préparation, dont la plupart seront en service avant 2030. Et naturellement, d’ici 2040, d’autres centrales seront annoncées puis construites, en Chine et ailleurs. Et l’on ne parle ici que de l’électricité au charbon, soit moins du tiers des émissions totales.

Autrement dit, la poursuite du développement des économies émergentes ajoutera dans l’atmosphère bien plus d’émissions de CO2 que tous nos efforts ne permettraient de les diminuer. Nous aurions donc à subir, si le CO2 est bien le problème décrit par le GIEC, les hypothétiques effets délétères attribués aux émissions des autres, tout en nous auto-infligeant la destruction de nos économies et de nos libertés engendrées par le suicide énergétique de l’UE. Double peine !

La seule stratégie viable visant une baisse globale des émissions est donc de porter nos efforts sur la R&D (recherche et développement expérimental) afin que nous puissions proposer aux pays émergents des centrales économiquement compétitives, techniquement accessibles, décarbonées, et capables d’assurer une production variable mais pilotable, pour remplacer toutes les centrales à charbon qui arriveront en fin de vie entre 2050 et 2070.

Cette stratégie a un autre avantage : si, d’aventure, hypothèse iconoclaste, il apparaissait dans quelques années que le problème posé par les émissions de CO2 a été exagéré par le GIEC et consorts, alors ces efforts ne seraient pas perdus, car les technologies ainsi développées constitueraient tout de même un progrès économique par rapport à ce qui existe.

Une réponse

A quoi ça sert que les Ducon ils se décarcassent.