Nous publions ici la quatrième partie d’un article de FONDAPOL qui date de 2021, mais qui reste d’actualité.

Lire l’article complet « Les coûts de la transition écologique »

En dehors des problèmes que pose une politique d’incitation par les prix, il reste à étudier la question du financement de la recherche et des investissements publics, ainsi que celle de l’indemnisation des perdants de la transition écologique, du fait de la réallocation sectorielle des ressources ou de la caducité de certaines compétences ou activités.

La taxe carbone ne saurait être suffisante à cet égard puisque son existence a pour objectif de réduire progressivement sa propre assiette via la baisse des émissions d’équivalents CO2. Il est donc essentiel de trouver de nouveaux leviers de financement.

S’appuyant sur le High-Level Expert Group (HLEG), la Cour des comptes européenne table sur un budget de 11.200 milliards d’euros entre 2021 et 2030 pour la transition écologique en Europe.

Si l’on rapporte ce nombre au prorata du poids économique de la France, cela correspond chaque année à 6% du PIB français, à 10,6% des dépenses publiques et à cinq fois le budget actuel alloué à la transition écologique. Un tel budget implique de recourir à l’endettement, d’augmenter le niveau des taxes ou encore de réduire certaines dépenses.

1. L’endettement

Notons à cet égard que l’Allemagne a récemment émis des obligations vertes dont le coût de financement s’est avéré moins élevé que celui des obligations classiques, et ce alors même que ces deux types d’obligations sont jumelles par construction (une obligation verte peut à tout moment être convertie en obligation classique). On a ainsi pu identifier pour la première fois l’existence d’une prime verte négative, signe que les investisseurs sont prêts à contribuer au financement de l’écologie alors même que leurs gains s’en trouvent réduits.

Ici, une prime de risque constitue un supplément accordé aux investisseurs lorsqu’ils achètent un produit financier risqué.

Dans la mesure où les taux d’intérêt sont au plus bas en raison d’un excès d’épargne mondial, le financement par endettement n’a jamais été aussi peu coûteux et pourrait donc être privilégié à court, voire à moyen terme. De plus, la crise sanitaire doit nous encourager à utiliser le levier fiscal ou budgétaire pour éviter une récession socialement douloureuse. Néanmoins, l’étendue de cette stratégie reste largement dépendante de la confiance des investisseurs envers la soutenabilité de la dette. La hausse des taux qui a pu être observée récemment en Espagne ou en Italie montre que la situation peut varier d’un pays à l’autre et qu’un endettement trop élevé peut conduire à l’augmentation soudaine de la charge de la dette en raison de l’application d’une prime de risque. La question du seuil au-delà duquel la dette est jugée risquée est largement débattue et dépend à la fois de l’épargne nationale, des politiques de la banque centrale, des accords internationaux, du taux d’endettement vis-à-vis des pays étrangers ou encore de la confiance des investisseurs. Quoi qu’il en soit, au regard des écarts de taux d’intérêt, la dette italienne est jugée moins soutenable que la dette allemande ou française, ce qui montre que le niveau de la dette peut jouer sur celui des taux. C’est pourquoi la stratégie d’endettement ne peut être infinie et doit être correctement calibrée malgré l’incertitude entourant sa soutenabilité.

Au-delà des taux d’intérêt se pose aussi la question de la croissance. Pour autant que celle-ci reste supérieure aux taux d’emprunt – les recettes fiscales demeurant largement proportionnelles au PIB –, le taux d’endettement d’un pays tend naturellement à diminuer. Faire « rouler la dette » peut donc se révéler une stratégie gagnante. En revanche, à défaut d’une croissance suffisamment forte, une légère remontée mondiale des taux à long terme peut alourdir la dette qui, une fois trop élevée, nuit à la confiance des investisseurs et accroît davantage les taux des pays « surendettés ». Dès lors, la charge de la dette prend une place toujours plus importante dans le budget de l’État et un cercle vicieux se met en place. Plutôt que de rembourser ce fardeau, il est certes possible de le monétiser ou de faire défaut (un État ne pouvant faire faillite). Outre la dévaluation des patrimoines, les risques de crise bancaire, la perte de croissance potentielle et les difficultés que pourrait avoir l’État pour accéder à des ressources abordables à long terme, rappelons que ces « solutions » reviennent à taxer indirectement les détenteurs de monnaie ou de dette publique, notamment les classes moyennes. En effet, les plus aisés possèdent principalement des patrimoines diversifiés et relativement immunisés contre l’inflation ou le non-paiement des obligations d’État. Autrement dit, ces « solutions » ne sont que des moyens détournés et parfois inégalitaires de faire face à la contrainte budgétaire. En outre, un tel défaut ne serait pas sans effet politique, notamment parce que la stabilité de la zone euro dépend de la crédibilité économique de ses membres les plus dominants. C’est pourquoi une politique de réallocation des ressources fiscales est nécessaire à plus ou moins longue échéance.

De ce point de vue, l’Europe doit encore une fois jouer tout son rôle, que ce soit en mutualisant certains emprunts pour réduire les coûts de financement nationaux, en calibrant la politique monétaire pour tenir compte des pays en proie à l’augmentation des taux et en édifiant un budget commun favorisant l’investissement écologique là où l’intensité carbone et énergétique est la plus mauvaise. Mais l’Europe et la dette ne peuvent pas tout, et chaque nation se doit d’allouer des ressources publiques afin de mieux tenir compte de la contrainte écologique.

2. Le coût du vieillissement de la population

Plusieurs leviers existent à cet égard. Par exemple, l’abattement de l’impôt sur le revenu censé s’appliquer aux actifs pour compenser les dépenses nécessaires à leur activité professionnelle, n’a pas de raison d’être lorsque l’on est retraité. En outre, même si l’augmentation des pensions au prorata de l’inflation est légitime afin de garantir le maintien du niveau de vie des personnes âgées, cette augmentation ne doit pas se faire au même rythme que les salaires, car il faut compenser la réduction du nombre de cotisants par bénéficiaire et faire face à l’augmentation rapide des dépenses de santé, notamment en matière de prise en charge. C’est pourquoi maintenir, voire réduire la part des dépenses de retraites dans le revenu national passe par la stabilisation du pouvoir d’achat des retraités et non par son augmentation systématique avec la croissance.

À l’inverse, l’augmentation des cotisations reviendrait à accroître le coût du travail, à baisser le pouvoir d’achat des actifs, à favoriser les délocalisations et à rendre de ce fait le système encore moins solvable. Enfin, nous ne pouvons exclure l’apparition d’une croissance négative pour une période plus ou moins longue. Si tel devait être le cas, les pensions devront diminuer au même rythme que les salaires. Seul un système plus flexible, peut-être par points, permettrait de réaliser ces ajustements. Pour les retraités sous l’égide du système actuel, une taxation adaptée permettrait de contrebalancer ce déséquilibre.

Finalement, cela reviendrait à substituer une partie des dépenses sociales et des subventions publiques en investissement pour l’environnement. Les sommes en jeu peuvent être considérables puisqu’un niveau de dépense pour les retraites en part du PIB aligné sur la moyenne européenne permettrait d’économiser environ 85 milliards d’euros, soit 3,4 % du PIB (en 2019). Il ne s’agit pas ici de promouvoir une politique d’austérité, au contraire, car l’augmentation de l’investissement public aux dépens des dépenses courantes de retraites tend à stimuler l’économie, et ce d’autant plus si les « perdants » de cette substitution ont un haut niveau d’épargne. Ainsi, dans un contexte d’excès d’épargne, la baisse relative de leur revenu n’aura que peu d’effet sur la demande et le dynamisme économique.

3. Taxer les riches

Il en va de même d’une taxe sur les multinationales fixée au prorata des ventes réalisées dans chaque pays. Ceci correspond d’ailleurs à ce que proposent les États-Unis avec l’administration Biden à partir d’une taxation internationale des entreprises et la mise en place d’un taux de taxation minimum sur les sociétés. Dès lors, toute entreprise déclarant ses revenus dans un paradis fiscal devrait s’acquitter d’une taxe compensatoire au prorata des revenus nets réalisé dans chaque pays. Les sommes en jeu sont ici importantes, même s’il demeure difficile pour le moment de quantifier les potentielles entrées fiscales d’une telle réforme. Quoi qu’il en soit, même si ces nouvelles prérogatives permettent de collecter une partie des montants évadés par les multinationales (soit, en France, entre 10 et 20 milliards d’euros), ceux-ci demeurent encore insuffisants au regard des besoins relatifs à la transition écologique. Autrement dit, même si la lutte contre l’évasion fiscale est essentielle, on ne peut miser uniquement sur elle pour résoudre l’ensemble de nos problèmes de financement à moyen terme.

Dès lors, quelles seraient les conséquences d’une plus forte taxation des patrimoines ou des revenus ? En principe, la taxation des actifs des ménages tend à nuire au développement économique dès lors qu’elle réduit la quantité de capital utilisée dans le système de production. Néanmoins, la taxation demeure indolore si le capital continue d’offrir un rendement positif à son possesseur (celui-ci ne sera pas découragé d’en faire usage dans le système productif). Pour cela, il suffit que le taux de taxation des patrimoines soit inférieur au taux de rendement du capital. C’est particulièrement le cas lorsque des rentes permettent de rémunérer la propriété bien au-delà de ce qu’elle produit effectivement, comme dans l’immobilier par exemple. Pourtant, même dans certains autres cas, une taxation des patrimoines n’est pas toujours synonyme de perte de croissance malgré la baisse potentielle de la quantité de capital fixe du secteur privé qu’elle peut entraîner. En effet, les revenus levés par l’État peuvent servir à l’investissement public ou au financement de la recherche – y compris privée si les résultats de cette recherche permettent d’accroître le bien-être social. Les pertes de production générées par la baisse de la quantité de capital d’une partie du secteur privé peuvent ainsi être partiellement compensées par la hausse du capital productif public (à condition que celui-ci ne génère pas d’importants surcoûts, notamment administratifs), par l’amélioration de la technologie (via l’innovation ou la formation), ou encore par une réorientation du capital en direction des entreprises privées les plus porteuses. En revanche, si les taxes servent à financer les dépenses courantes, elles ne peuvent que nuire à la croissance à long terme. C’est pourquoi une politique de taxation des patrimoines ne portant pas excessivement atteinte à la croissance est possible, à condition que les fonds levés soient associés à des objectifs ciblés de développement et d’investissement, comme par exemple dans le secteur de l’énergie.

Au-delà de son potentiel effet négatif sur la production, le principal défaut d’une taxation nette des patrimoines est qu’il demeure difficile à long terme de puiser dans un stock pour financer un flux. Quelles seraient les conséquences d’une taxation des revenus des plus aisés ? Afin de mesurer les marges de manœuvre en la matière, reprenons le principe extrême d’une taxation à 100 % au-dessus de 10.000 euros par mois. Cela revient effectivement à ramener les revenus des 0,8 % les plus aisés de la distribution à 120.000 euros annuels après impôt. D’après les données de la World Inequality Database (WID), les 0,8 % les plus aisés ont eu en 2014 un revenu annuel moyen de 429.750 euros. Compte tenu du niveau de taxation actuel, qui est de 38 % avant impôts indirects sur cette tranche de revenu, cela implique d’augmenter le taux de taxation de 34 %, soit un taux de taxation moyen pour ces mêmes 0,8 % les plus aisés de 72 %. Toutes choses égales par ailleurs, le montant prélevé supplémentaire aurait été en 2014 de 60,4 milliards d’euros (97,60 euros par mois par adulte français), ce qui aurait représenté 2, 8% du PIB.

Certes, cette somme permettrait de compenser la perte de pouvoir d’achat liée à la taxe carbone, voire de combler une partie du déficit public à moyen terme. Cependant, le montant obtenu dépend du principe très optimiste qu’un niveau extrême de taxation sur les hauts revenus n’a pas d’effet sur la croissance. Rappelons d’ailleurs que la soutenabilité de la dette dépend crucialement du taux de croissance du PIB, dès lors, la baisse de cette croissance pourrait s’avérer particulièrement préjudiciable. C’est pour cette raison que la levée des taxes calculées ci-dessus se présente comme un maximum. Autrement dit, taxer le revenu des plus aisés ne peut être l’unique réponse à tous nos problèmes écologiques et sociaux. Prioriser certaines dépenses demeure la clé d’une véritable politique de transition écologique à moyen terme. En corollaire à ce calcul, ajoutons que le maintien du niveau de vie de la population est incompatible avec une politique régressive de développement prônée par les partisans de la décroissance, quand bien même cette politique ne se concentrerait que sur les plus aisés. De fait, d’après notre calcul, prendre aux seuls riches (au-dessus de 10.000 euros par mois) ne permettrait une décroissance que de 2,8 % du PIB si l’on ne souhaite pas porter atteinte au niveau de vie des classes moyennes.

4. Taxer les entreprises

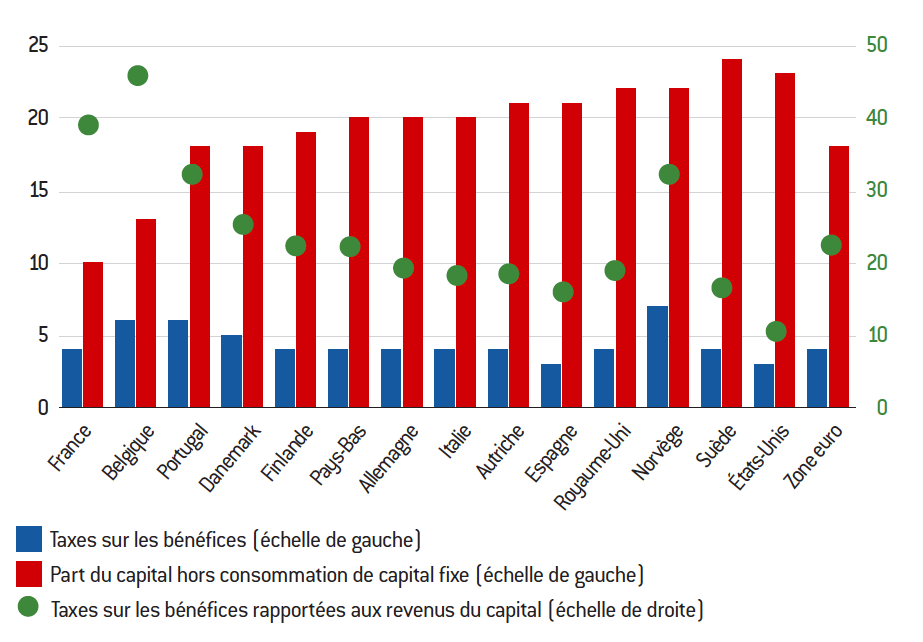

Les taxes sur les bénéfices ne jouent pas sur la compétitivité à court terme et permettent de taxer les revenus du capital avant même que ceux-ci soient distribués aux actionnaires. Même si leur taxation peut sembler attrayante, la faible part du capital dans la valeur ajoutée en France n’offre ici qu’un levier d’action limité pour le gouvernement. En effet, la part du capital après prise en compte de son taux de dépréciation est en France une des plus faibles des pays de l’OCDE, ce qui coïncide avec une plus forte part du travail dans la valeur ajoutée des entreprises (voir graphique 7). En conséquence, puisque le rendement du capital est en France relativement bas, les capacités de taxation s’avèrent proportionnellement réduites. D’ailleurs, la France est le pays dont les taxes sur les bénéfices rapportées aux revenus du capital sont parmi les plus élevées des pays observés, juste après la Belgique. Les entreprises ne sont donc pas le réservoir de taxation que certains pensent, même s’il faut sans doute distinguer les différents cas de figure, que ce soit selon les secteurs ou la taille des entreprises.

Sources : données OCDE compte nationaux ; calculs de l’auteur.

Grille de lecture : En France, les taxes sur les bénéfices et la part du capital des entreprises non financières représentent respectivement 4 % et 10 % de la valeur ajoutée en 2017 (échelle de gauche). Les taxes sur les bénéfices représentent 40 % des revenus du capital des entreprises (échelle de droite).

Finalement, au regard de l’importance de la concurrence internationale pour la localisation des activités de production et compte tenu de la faible part du capital dans la valeur ajoutée en France, il semble qu’une hausse des impôts ou une baisse des subventions aux entreprises puisse être contre-productive. De même, l’horizon des possibles en matière de taxation des revenus des ménages paraît plutôt restreint. Il est certes possible de ponctionner les patrimoines mais, ici encore, les effets pervers d’une telle taxation pourraient générer à moyen ou long terme des coûts importants en réduisant l’investissement. C’est pourquoi une réduction des dépenses publiques est également nécessaire afin de transférer de plus importantes ressources à la lutte contre le réchauffement climatique. Au-delà des coûts liés au vieillissement de la population et à notre système de retraite, d’autres leviers existent, notamment parce que la France est le pays dont la part des dépenses publiques dans le PIB est la plus élevée de l’OCDE. Dès lors, une fois la crise sanitaire et économique derrière nous, prioriser nos dépenses s’avérera fondamental. L’alourdissement de la dette publique ne peut être éternellement sans conséquences, notamment parce que nos marges de manœuvre seraient trop faibles pour nous permettre d’affronter sereinement un nouveau choc économique.

Conclusion

Il est cependant indéniable que les propositions « classiques », voulant donner un prix au carbone pour encourager les comportements écologiquement vertueux et proposant d’investir massivement dans la transition écologique, ne sont pas exemptes d’écueil. Il est tout d’abord difficile de connaître le bon prix du carbone et la fixation d’un prix trop faible risque de ne pas être efficace, tandis que la fixation d’un prix trop élevé peut nuire au bien-être social tout en diminuant l’acceptabilité de cette politique. Il est également compliqué de coordonner l’ensemble des politiques internationales. Une stratégie de coordination, d’information et, s’il le faut, de sanction est donc nécessaire. L’Europe, dont la population semble plus sensibilisée à la question écologique que les autres pays de la planète, doit ici donner l’exemple en adoptant des sources d’énergie moins coûteuses et alternatives aux énergies fossiles. D’ailleurs, n’importe quel pays adoptera une source d’énergie peu polluante si le coût de celle-ci est plus faible que celui des énergies fossiles.

Enfin, la question du financement demeure essentielle. Il faut bien voir qu’il n’existe pas ici de martingales. Même si, dans un climat d’excès d’épargne, la dette publique peut permettre de mener à bien d’importants investissements sans porter atteinte aux finances publiques, le puits n’est pas sans fond. À terme, des choix doivent être réalisés en matière de taxation et d’allocation des fonds publics. De fait, l’augmentation depuis vingt ans de certaines dépenses sociales, qui peuvent paradoxalement accroître certaines inégalités (notamment intergénérationnelles), n’est pas nécessairement compatible avec le financement de la transition écologique. De même, la taxation des patrimoines ne peut être effective qu’à condition de permettre une meilleure allocation du capital, en finançant par exemple la recherche et l’investissement, dont les effets externes sont positifs. La taxation des revenus des plus aisés est possible mais, à défaut de connaître le seuil au-delà duquel celle-ci nuit dangereusement au développement économique, sa mise en place demeure soit risquée, soit insuffisante.

Face à ces difficultés il peut être tentant de s’adonner au catastrophisme, voire à un certain extrémisme écologique.

Cependant, au-delà de la détérioration des conditions sociales de vie et d’une remise en cause des libertés individuelles fondamentales, les mesures les plus radicales vont à l’encontre de toute analyse réaliste de la situation, notamment dans sa dimension internationale. C’est pourquoi nous devons rester pragmatiques.